Ваша оценка

Ваша оценкаKakebo. Японское искусство экономии денег по системе Мотоко Хани

Рецензии

Anastasia24621 октября 2019 г.Читать далее

Anastasia24621 октября 2019 г.Читать далееЭто не книга в полном смысле слова. Это набор рекомендаций по финансовому планированию + ежедневник в табличной форме, в котором собственно и ведется учет денежных средств (доходов и расходов) по предложенной автором схеме. Вообще ничего нового автор не предлагает (разбить траты на категории, подсчитывать траты по категориям за день, подводить итоги за неделю, а потом, соответственно, за месяц. И анализировать их: как, где, на чем можно сэкономить - учитывать непредвиденные расходы, вести полный учет коммунальных платежей и проч.)

3/5, с каких пор ежедневники попали в категорию книг?...У меня по поводу этой книги даже не разочарование возникло, а скорее легкое такое недоумение...

108886 Rella11 февраля 2019 г.

Rella11 февраля 2019 г.Первое правило этой книги - не покупай эту книгу!

Глупец транжирит.Читать далее

Умный копит.

И только по-настоящему мудрый человек

живёт в гармонии с деньгами.Таким эпиграфом начинается книга "Какейбо - японское искусство экономии денег". На самом деле, это по сути не книга, а финансовый недатированный ежедневник, ибо текста в ней - 17 страниц вначале и 3 в конце. Средняя цена на книгу на российском ранке от 250 до почти 600 рублей. Мне, со всеми скидками и привилегиями в книжном, досталась за 211. Напоминаю, за ежедневник! Да, ежедневник специализированный, уже расчерченный для определённых нужд по неделям, месяцам и итогам года. Но всё же... Не проще бы было купить общую тетрадь и самой расчертить? Не проще, но значительно дешевле.

Не знаю, на что я надеялась. Может на "чудесную" методику, но особой Америки "Какейбо" не открывает. Суть ежедневника в тщательной записи и визуализации. Посмотрел ты на свои доходы, потом на расходы, ужаснулся, и тебе резко перехотелось тратить. Вроде всё так, но зачем? Только на основе жабки, которая начала ворочаться где-то внутри, потому что ты купила эту книжку за немалые в общем-то деньги. Так многие тратят огромные сумму на куда более ненужные вещи. Не очень-то мотивирует. Но, а с мотивацией тут малость косяк. Ведь это японцы. Им не надо себя дополнительно подстёгивать. Японец сказал, собрал силу воли, японец сделал. То ли дело мы... В большинстве своём, без мотивации (постоянной причём) никуда. Но да ладно, волшебного пенделя себе всё же можно дать, вдохновившись перспективами на сэкономленные деньги. Придерусь теперь к оформлению.

Зелёный текст на белом фоне выглядит неплохо, а вот белый текст на зелёном фоне - не сказала бы. Глаза сломать можно. И хоть таких страничек всего 6, но впечатление портит.

К слову, у меня уже когда-то был более бюджетный ежедневник "доходов и расходов", сэкономить с его помощью не очень получилось, хотя я и тщательно всё записывала. В этом плане "Какейбо" на порядок выше, хотя бы потому, что тут более продуманное разделение расходов.Что же в целом можно сказать... Если вы хотите сэкономить денег, а так слёту не получается, будьте готовы много записывать. Заведите тетрадку/купите ежедневник/данную книгу и записывайте все поступления и все расходы, визуализируйте траты и, возможно, это поможет увидеть, куда бесцельно утекают деньги и сократить этот поток. А я, раз уж купила книжку, попробую заставить себя её вести (и например, перестать покупать ненужные книги).

P.S. Нашла опечатку, но может только мне так повезло. В планах на месяц, где в графе должно быть написано "статья расходов" почему-то стоит "статья доходов". И у доходов - доходы, и у расходов - доходы.))

601,6K Marikk31 октября 2024 г.Читать далее

Marikk31 октября 2024 г.Читать далееОх не о том я думала, когда скачивала книгу с раздачи на ЛитРесе. Думала - ага, есть особый спосою экономии денег, почитаем - применим - станем богатыми. Но нет. Не были богатыми - нечего и начитать :)

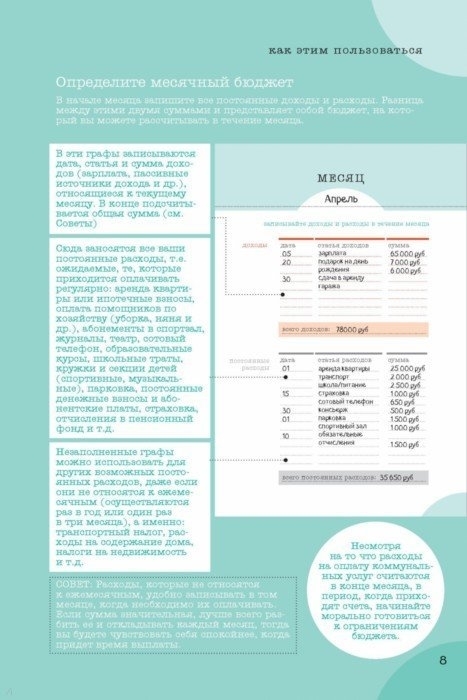

Если честно, то слов об экономии там страниц 15 от силы, остальное - ежегодник с планированием расчетов. Все как везде - обязательные траты, необязательные траты, траты на культуру и досуг и непредвиденные расходы. И, соответственно, записываем свои доходы.

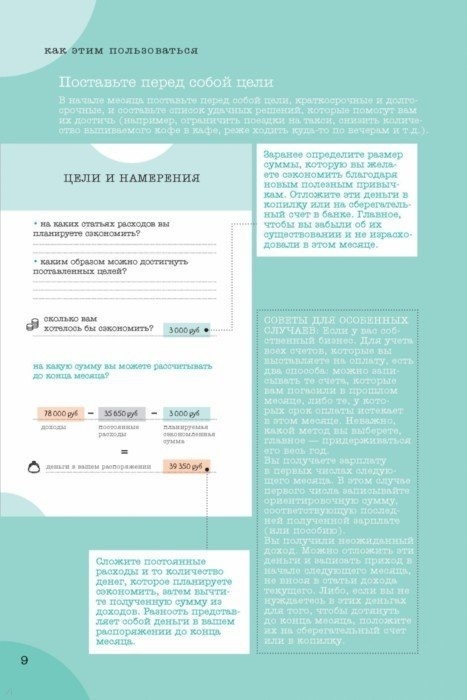

Предплгается, что мы каждый месяц планируем цель, например, отложить 3000. Потом каждый день записываем свои расходы по указанным 4 категориям, каждую неделю подводим итог трат. Потом раз в месяц суммируем все расходы, чтобы понять, каких трат можно было избежать. Предлагаемый блокнот как раз подходит на год. В конце года - итог всего года. Что интресно, коммунальные платежы в эти 4 типа расходов не входят и учитываются отдельно.

В целом, идея хорошая. Она позволяет понять сколько денег мы тратим на те или иные расходы. Но не дает понять, сколько денег мы тратим, например, на печенье или кофе на вынос, т.к. траты на еду идут одной суммой.42105 Orisa2 октября 2019 г.Читать далее

Orisa2 октября 2019 г.Читать далееПрежде всего стоит сказать, что это не книга о ведении семейного бюджета. Это 10% кратких советов и инструкций и 90% ежедневника. А вот будем ли мы этим ежедневником правильно пользоваться, зависит только от нашего терпения. Я вот, например, ленюсь. И летом из-за этого два месяца пропустила.

Если не лениться, то метод действительно неплохой (не зря же он так популярен в Японии) - траты грамотно распределены на группы, суммирование ведется и по дням, и по группам, есть возможность давать настолько подробные описания, насколько хочется. Да и то, что все это пишется от руки, а не автоматом заполняется в приложении, дисциплинирует. Если бы не собственная лень...

Именно это издание ежедневника имеет два преимущества. Во-первых, он не датированный - и месяц, и числа мы пишем сами. Так что можно начать вести учет сразу после покупки и не думать по поводу того, не попадется ли тебе позапрошлогоднее издание. Во-вторых, при покупке бумажной версии в подарок прилагалась электронная (по крайней мере, такая акция действовала на Озоне в феврале), что позволяет пользоваться ежедневником больше года (и, опять же, сэкономить).12436- mikkie2820 сентября 2020 г.Читать далее

Если вы совершенно не понимаете, куда деваются деньги и как вести бюджет - возможно, это издание вам и пригодится. Только учтите, что это не книга, а планер-ежедневник.

Ну и спасибо, конечно, что честно написали, что перевод не с японского, а с итальянского, а то сплошь и рядом японские книги переводят с английского, а указывать это в выходных данных не считают нужным.

В общем, если вы совсем-совсем новичок в домашней экономии и ведении бюджета - вам может быть полезно. Остальные - особых откровений не ждите.5322  Christin_murr12 июля 2019 г.Читать далее

Christin_murr12 июля 2019 г.Читать далееНужно срочно реабилитировать книгу, точнее ежедневник. Если Вы заказывали книгу в интернет-магазине и не смотрели фото содержимого (Всегда смотрите фото на сайте лабиринта, там всегда много фоток. Даже если планируете покупать в другом месте), то имеете право быть недовольным, но если Вы покупали ее в книжном магазине, то нет никакого смысла в низких оценках.

Во-первых, сразу понятно, что это скорее ежедневник, чем книга.

Во-вторых, смысл всей японской системы занимает буквально пару страниц, и Вам понадобиться максимум 5 минут, что бы разобраться что к чему и сделать вывод, нужна Вам эта книга или нет. Если Вы сочли глупой эту систему, то не надо покупать, а потом писать, что ежедневник оказался плох.

Я веду учет расходов в приложении, но это не помогало мне тратить меньше, хотя я видела на какие статьи расходов трачу денег больше, чем желательно. Ежедневник кардинально поменял мои взгляды на ведение бюджета, если раньше я думала, что раз я вижу в приложении, что я потратила кучу денег на лаки дня ногтей (пример) в этом месяце, то мне должно быть стыдно, и я должна в будущем сэкономить на этой категории. Ежедневник в свою очередь предлагает делить траты не по статьям расходов, а по необходимости трат, то есть на товары первой необходимости, необязательные траты, траты на отдых и досуг и дополнительные расходы.

Траты первой необходимости - это обязательные траты (кредиты, квартплата, ипотека, съем жилья, связь) и траты на жизненнонеобходимые покупки (в моем случае это еда).

Дополнительные расходы - это скорее непредвиденные, но необходимые траты. Например, у Вас стали промокать осенние ботинки, но у Вас дома нет еще одних (если бы у Вас были еще одни, это была бы необязательная трата, так как можете походить и в одних).

С необязательными тратами всё понятно. А зачем японцы выделили отдельную категорию на отдых и развлечения , я не знаю. В эту категорию входит и поход в кино и просто покупка книги. Но меня это в общем-то устраивает. Кто-то может для себя понять, что мало отдыхает, а кто-то наоборот, что с походами в бары пора подзавязать.

Итак, такая система заставляет меня куда больше стыдиться покупки десятого лака для ногтей (пример) за месяц. Перед покупкой я думаю "А в какой столбик я сделаю запись? Обходимая эта покупка или нет?". Плюс визуализация в ежедневнике с записями от руки помогает мне лучше понять картину происходящего, чем приложение, хотя я продолжаю делать записи и туда и туда. В приложении я смотрю на каком счету сколько денег в данный момент, смотрю график баланса и диаграмму трат за месяц по категориям. В ежедневнике слежу за общим балансом, за тратами за неделю, и самое главное, били эти покупками необходимыми или это просто мою хочушки. Каждый сам выбирает вести ему учет финансов или нет, и какие инструменты для этого использовать. Лично для меня это идеальное сочетание.5480 Barsuchonochek15 декабря 2021 г.

Barsuchonochek15 декабря 2021 г.Больше финансовый планер, чем книга

Читать далееКто не любит получать подарки? Думаю, что нет такого книголюба, который бы отказался от бесплатной книги. И я не исключение, поэтому выбрала среди множества электронных книг одну, как мне показалось, полезную. Как можно было не взять, если «Kakebo. Японское искусство экономии денег по системе Мотоко Хани» обещало мне легкий путь к осуществлению всех своих финансовых целей и полному контролю над тем, куда утекают заработанные усердным трудом денежки.

Небольшая предыстория. Я уже пыталась пристально следить за своими расходами: заводила тетрадки, вела таблички в excel, но каждый раз все мои попытки сходили на нет. Видимо, вести ежедневную бухгалтерию – это не моё. При этом я могу ставить финансовые цели и достигаю их нехитрым путем скидывания всех свободных денег на счет, с которого их нельзя снять. Ведь если в кармане завалялась какая копеечка, то я быстро найду, на что ее можно потратить.

Вернемся к книге. Я уж было понадеялась, что японский метод окажется чем-то гениальным (я ведь научилась сохранять порядок в комоде благодаря «Магической уборке» от Мари Кондо, тоже, на минуточку, японке). Но по факту в книге оказалось страниц 15 печатного текста с информацией об основных правилах контроля за деньгами, а все остальное – это годовой финансовый планер.

Автор предлагает записать сумму вашего ежемесячного дохода и финансовую цель, которой вы хотите достичь. Затем нужно записывать свои расходы ежедневно, распределяя их по четырем категориям: товары и услуги первой необходимости, необязательные траты, культура и досуг, непредвиденные расходы. Еженедельно подводятся промежуточные итоги, а в конце месяца вы выясняете, сколько денег вы потратили и куда, а также удалось ли достичь цели. Если да, то вы молодец, и теперь можете позволить себе купить что-то классное. Если нет, то благодаря записям можно увидеть, какой вы жуткий транжира. После этого предполагается, что вы все осознаете и в следующем месяце обязательно скорректируете свои траты.

Для меня книга не открыла новых горизонтов, и я решила пользоваться своим старым методом: нет свободных денег – нет лишних трат. Но для людей, которые только осваивают тонкое искусство ведения своего личного бюджета, «Kakebo» может оказаться полезной системой. Внутри книжка очень симпатичная, а планер можно распечатать и всегда держать нужные листы под рукой.

3269 SherlocksCat21 февраля 2021 г.

SherlocksCat21 февраля 2021 г.Готовая книга учета расходов

Читать далееСкажем так: если вы читали «Кошелёк или жизнь» Вики Робин, а на вашем гаджете установлен CoinKeeper, то книга про какейбо не расскажет вам ничего нового об экономии денег.

Впрочем, это даже не книга, которую нужно читать, а книга, которую нужно заполнять. "Kakebo" – это уже готовая разлинованная домашняя бухгалтерская книга, которую можно начать вести сию минуту.В начале книги дано несколько практических советов для разумного распоряжения финансами. К примеру, о том, что лучше ходить за покупками в магазин только со списком, вовремя менять фильтры у электротехники, полностью загружать стиральную машинку, а, покидая комнату, выключать свет и тому подобное. Но, если читатель только начинает осваивать тему финансовой грамотности (которой обычно не учат российские школы, зато японские школы здесь преуспели), возможно, эта книга прекрасно подойдёт в качестве наглядного примера визуализации статей расходов и ведения работы с ними.

Если же хочется больше практических советов и глубоких размышлений на тему отношений с финансами, то этой книги будет крайне маловато.2345

{kind=link}

{kind=link}