{kind=link}

{kind=link}

Нон-фикшн (хочу прочитать)

- 5 193 книги

Ваша оценка

Ваша оценкаЖанры

Ваша оценка

Книга "Деньги есть всегда" финансового тренера, специалиста по финансам, ведущего программ на радио и TV Романа Аргашокова - это книга-тренинг. В практическом плане она лучшая из всего, что я читала по семейным финансам.

Что вы узнаете из книги:

-как управлять своими средствами

-сколько вы "стоите" и как это посчитать

-зачем и как правильно страховать свою жизнь и здоровье

-какие 5 инструментов помогут создать резерв денег на черный день

-как составить личный финансовый план

-что делать, если ЛФП не выполняется

-как найти деньги прямо у себя под ногами

-как вернуть деньги, которые вам должны

-как не попасть в кабалу кредитов

Как видите, перечень решения денежных вопросов исчерпывающий. Автор не останавливается подробно на страховании, увеличении заработка, но и того, что написано в книге, более чем достаточно, чтобы прямо сейчас пойти и попробовать в действии эти 1,2,3-5 способов.

Важно:

дополнением к книге являются материалы в электронном виде - таблицы, списки, которые по вашему запросу вам будут высланы. Работая с ними и в них выполняя задания, можно эффективнее понимать и применять все, о чем в книге говорится.

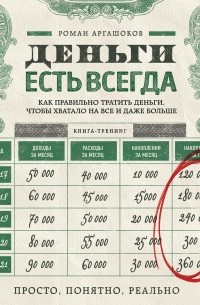

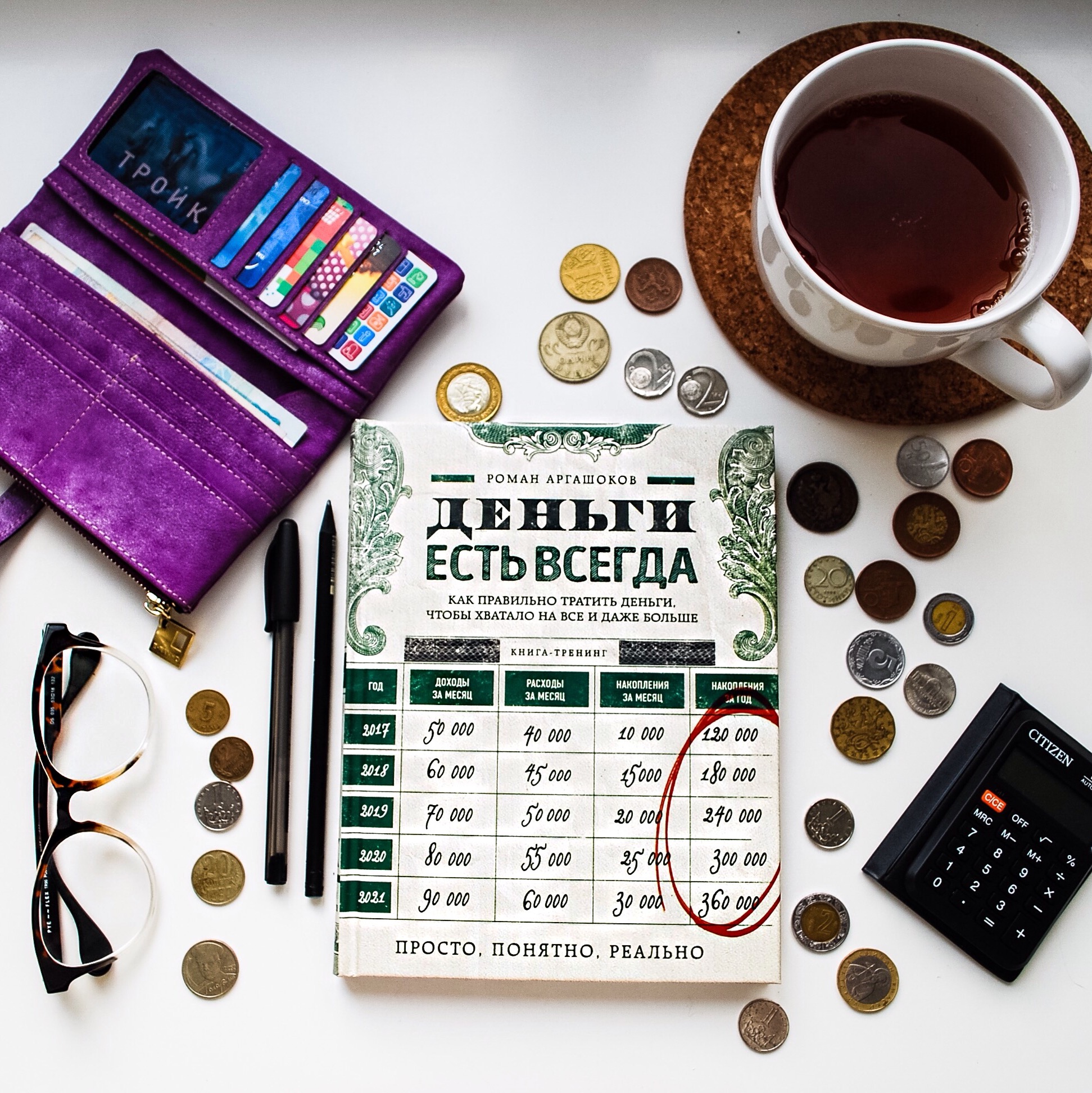

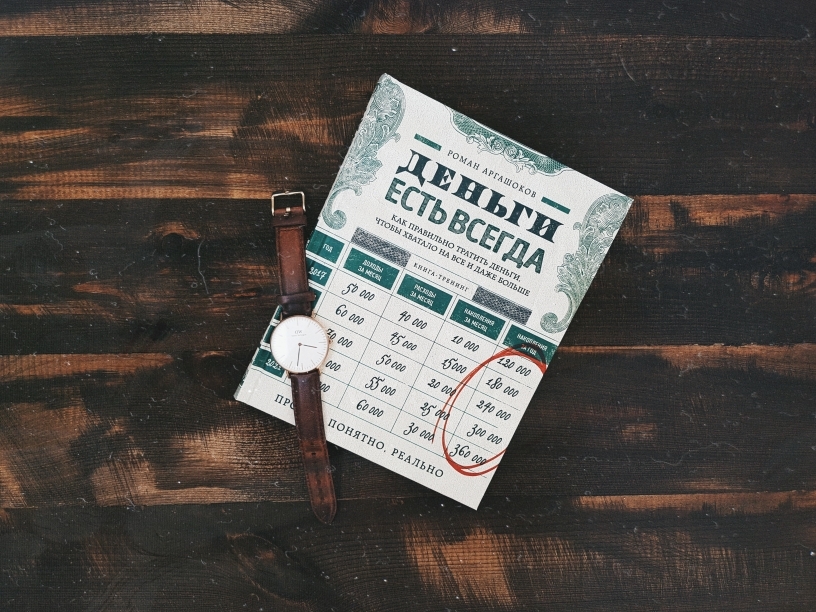

В книге приводится и финансовый план конкретной семьи с конкретными цифрами с расчетами на 22 года вперед, где показано как и за счет чего люди могут достигать своих финансовых целей, ездить в отпуск, менять машину, покупать квартиру и при этом всегда быть в плюсе.

Тут же есть и улучшенный финансовый план, где за счет незначительного сокращения одних расходов, можно достигать колоссальных изменений в накоплениях и получении материальных благ.

А начать все нужно с составления списка своих материальных целей с указанием их стоимости.

Каждая глава предваряется афоризмом или анекдотом на финансовую тему, это веселит и делает чтение книги о серьезных вещах не таким серьезным.

По содержанию книги все великолепно: доступно, понятно, практично.

Но есть и

Минус: книга напечатана на серой газетной бумаге. Я от таких изданий уже отвыкла.

Во всем остальном - зачет. Отличная книга, я ее прочла и теперь начинаю работу с таблицами, которые получила по электронной почте.

Из множества прочитанных мной книг о финансах не было еще ни одной настолько практичной. В остальных все же более абстрактно рассказывается о финансах, здесь же все по делу и конкретно.

Всем, для кого актуальна тема сохранения и приумножения семейных финансов, рекомендую книгу!

«Деньги есть всегда», 2016 г. – книга-тренинг по управлению личными финансами от молодого и успешного предпринимателя Романа Аргашокова, директора «Центра финансовой культуры». Он обещает не только научить читателя, как грамотно распоряжаться своими материальными ресурсами, но, и как достичь отличных успехов в инвестировании и накопить немалый капитал.

Всем известный факт, что 99% всех мировых денег сосредоточены в руках всего лишь у 1% людей. Почему так происходит? Оглянитесь вокруг, есть ли среди ваших знакомых те, которые точно знают, чего хотят через 5,10, 30 лет? В большинстве случаев, какие-либо вопросы относительно планов даже на следующий год могут заставить людей растеряться, и в ответ вы услышите: «Боюсь загадывать», «Что будет, то будет» и т.д. А ведь с точки зрения финансов это абсолютно неправильный подход! Наоборот, только тщательное планирование и составление финансового плана может помочь добиться реальных успехов в эффективном пользовании своими ресурсами. Ведь за всю жизнь через руки каждого из нас проходят миллионы, которые ускользают от одних и скапливаются в руках тех, кто умеет с ними обращаться правильно.

Живя от зарплаты до зарплаты, тратя все деньги лишь на поддержание того качества жизни, к которому вы привыкли и обновляя периодически свои гаджеты, будь то новый iPhone или более комфортный автомобиль, вы топчитесь на месте. Деньги жгут ляшку, а качество вашей жизни кардинально не меняется, создаётся лишь иллюзия успешности и комфорта. В конечном счёте, не имея никаких накоплений, в случае непредвиденных обстоятельств (болезни, смерти, потери имущества) или при выходе на пенсию вы окажитесь в очень затруднительном положении, и винить в этом будет некого. Я сама отношусь к этой категории людей, думаю, как и большинство.

Что же делать? Как найти выход из этого замкнутого круга? Прочитав аннотацию к книге «Деньги есть всегда» и воодушевившись на успех, я решила с уверенностью покончить со всеми своими материальными трудностями и с рвением принялась за чтение. Автор также предлагает выслать вам на почту дополнительные материалы (образец финансового плана, личного бюджета, 50 способов экономии и т.д.), которые очень пригодятся при работе с данной книгой, чем я не преминула воспользоваться.

В первую очередь, важно определиться со своими материальными целями, задать им характеристики, сроки достижения и уточнить их стоимость.

Далее, можно приступать к составлению финансового плана. Автор приводит очень детальный и поэтапный пример составления плана на 22 года. Я, как примерная и послушная ученица, попыталась воспроизвести его в высланной таблице Excel. Итак, для начала нужно внести стоимость своих целей, имеющиеся накопления, доходы и расходы, кредиты и т.д. Затем по уже заданной формуле происходит расчёт разницы между доходами и расходами – определяется общая сумма накоплений. Таким образом, добавляя различные финансовые операции (инвестиции, страхование, взносы на создание личного капитала) мы можем следить за ростом наших финансовых возможностей, и в соответствии с ними выполнять задуманные цели.

В ситуациях, когда расходы превышают накопления, предлагается 5 путей решения данной проблемы: отказ от цели, покупка дешевле, покупка позже, покупка в кредит, увеличение финансовых возможностей (увеличение доходов, снижение расходов, продажа старых активов).

Крайне важно оптимизировать свои доходы (увеличить доходность своих накоплений, продать ненужный хлам, вернуть долги) и минимизировать расходы (рефинансировать кредиты, пересмотреть свои финансовые привычки, например, слишком часто ходить в кафе, кино и т.д.). Помните народную мудрость: «Я не так богат, чтобы покупать дешёвые вещи».

Автор настойчиво рекомендует не пренебрегать финансовой защитой и всегда иметь резерв денег на 6 месяцев, на случай потери дохода, а также не экономить на страховании жизни и здоровья. Не менее важно иметь капитал для получения пассивного дохода в будущем (на пенсии), и откладывать его нужно начинать как можно раньше.

В качестве инвестиций можно использовать акции, облигации или заниматься покупкой строящегося жилья. Эта тема затронута автором крайне поверхностно, даёт лишь общее представление о данных способах получения прибыли, что и неудивительно. Тех, кого в действительности заинтересует тема инвестирования должен будет изучить ещё немало информации, чтобы успешно применять тот или иной способ.

Среди минусов, хочу отметить огромное количество опечаток, в частности при расчётах, что крайне усложняло понимание, и создало впечатление не до конца доработанной книги.

Мой итог: эта книга не научит вас, как стать миллионером. Однако, она позволит вам обратить внимание на то, как вы обращаетесь со своими доходами, и, может быть, вдохновит вас на изменение текущего положения. Возможно, после прочтения данной книги у вас возникнет желание более глубоко окунуться в этот таинственный мир финансовых возможностей. В общем, думаю книга будет полезна всем тем, кто только начинает знакомиться с этой темой, тем, кто заинтересован распоряжаться своей жизнью и ресурсами максимально эффективно и успешно.

Довольно интересная книга. Единственное, что мне не понравилось, это то, что расчеты личного финансового плана идут с больших сумм. Да и удвоение зарплаты для расчетов бралось за пять лет. Понимаю, что это всего лишь пример, но хотелось бы чтобы примеры были более приближены к жизненным ситуациям, а не были чисто гипотетическими. Это конечно лично мое мнение.

В целом сам пример построения финансового плана довольно логичный и описывается понятно. Для себя выделила, что с вопросом страхования жизни и здоровья надо будет на досуге ознакомиться поближе. Роман доступно объяснил каким образом могут быть направлены личные денежные потоки, чтобы они приносили прибыль, так сказать работали нам на руку.

Повторюсь, книга довольно интересная (4/5 баллов). Какие-то моменты я уже знала, какие-то взяла на им вооружение.

– Куда ты решил поехать отдыхать?

– Оценив свои накопления, я решил, что не устал.

Финансовая грамотность позволяет с доходами предыдущего сценария оказаться в следующем.

Другие издания